安全炒股配资开户

国内投资者投资美国、欧洲、日本资本市场,主要是通过QDII(合格境内机构投资者)基金。常见的有跟踪指数、跟踪互联网和芯片等行业的QDII产品,以及海外债券产品等。QDII基金在国内购入便捷,为许多投资者打开方便之门。

作为“房车界天花板”,阿莫迪罗越野房车是全球高端越野房车代表,以其卓越的越野性能和豪华内饰闻名,在全球仅有百余位车主。而此次京东荷兰式拍卖上架的这款阿莫迪罗ARM5211XLJ,不论是外观还是性能都十分硬核,搭载直列六缸发动机,采用全时8轮驱动,能够在多种极端环境下提供稳定和安全的驾驶体验。

(文/王力编辑/周远方)近日,浦发银行公布了其2024年半年度财务报告。报告显示,上半年浦发银行实现营业收入882.48亿元,同比下降3.27%,而净利润却逆势增长16.64%,达269.88亿元。

这一成绩也是浦发银行在历经连续三年营收与净利润“双降”后,再度恢复增长。

深入分析,增利不增收的背后是浦发银行对信用减值损失的控制。财报来看,上半年,浦发银行计提了325.46亿的信用减值损失,比去年同期少了近59亿,降幅超15%,净利润得以增厚。

此外,作为昔日的“对公之王”,浦发银行已毅然选择轻资产化转型作为应对策略。尽管面临转型,今年上半年对公贷款仍以13.53%的同比增长率,成为业绩增长的核心驱动力。然而,零售贷款方面却出现了同比下降1.33%的情况。

在战略布局上,浦发银行加速推进“数智化”战略。当前来看,浦发银行在零售转型之路上虽然面临诸多挑战,但仍在不断努力探索和实践。随着市场环境的不断变化和客户需求的日益多样化,浦发银行有望在零售业务领域取得更多突破。

营收下滑,净利逆势增长16.64%

根据浦发银行发布的半年报,该行上半年实现营业收入882.48亿元,同比下降3.27%。这一数据表明,面对复杂多变的经济环境和市场竞争加剧,浦发银行的营收承受了较大压力。然而,浦发银行却实现归母净利润269.88亿元,同比增长16.64%。

深入财报分析,净利润的增长并非源自营业收入的直接提升,而是得益于信用减值损失的大幅减少。上半年,浦发银行计提了325.46亿的信用减值损失,比去年同期,足足少了近59亿,降幅超15%,从而增厚了净利润来源。

从营收占比情况看,上半年利息净收入占比下降0.46个百分点至65.78%,非利息净收入比营业收入则上升0.46个百分点至34.22%,其中,手续费及佣金净收入比营业收入下降1.38个百分点至13.92%。

拆分非利息净收入,该行上半年手续费及佣金净收入122.82亿元,同比下降12.03%;其他非利息收益179.2亿元,同比上升6.41%。财报显示,手续费及佣金净收入的下降主要受到银行卡业务、代理业务等收入同比下降影响。

从营业支出项可以看出,该行业务及管理费为234.76亿元,同比减少7.81亿元,下降3.22%。与此同时,信用减值损失及其他减值损失为325.58亿元,同比减少59.29亿元,下降超15%。

由此,浦发银行净利的增长离不开其对信用减值损失、业务及管理费等的压降,一定程度上提升了净利润水平。

有业内人士指出,信用减值损失的减少,一方面反映了浦发银行在风险管理上的成效,另一方面也体现了该行在财务策略上的调整。通过优化信贷结构、加强贷后管理、提高资产质量,浦发银行有效降低了不良贷款率,进而减少了计提的信用减值损失。

在净息差方面,浦发银行上半年净息差为1.48%,较上年同期下降8个基点,较上年末下降4个基点,浦发银行净息差降幅在逐步收窄。虽然母公司口径净息差较一季度有所回升,但整体来看,净息差的收窄趋势依然明显。净息差的收窄意味着银行在吸收存款和发放贷款的过程中,所能获取的利润空间正在不断被压缩。这对浦发银行的盈利能力构成了长期挑战。

不良率下降背后,潜在风险增加

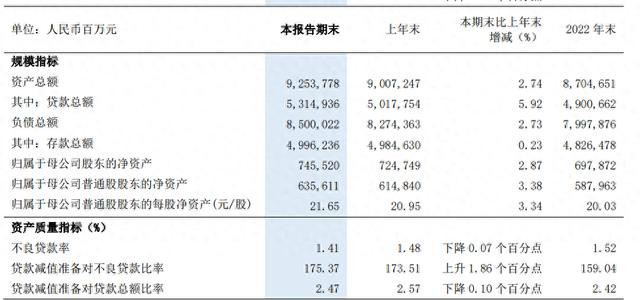

从经营质量来看,虽然浦发银行的不良率确实是下降的,从23年末的1.48%降到了1.41%,但实际不良贷款总额依然是增长的,较上年末增加5.60亿元,达到747.58亿元。此外,公司关注类贷款高达1220.96亿,比上年末又多了近50亿,同比增长4.25%,而逾期贷款1126.79亿,同比增长11.20%,其经营质量有所下滑。

此外,从不良贷款的行业分布来看,房地产行业的不良贷款依旧高企,对浦发银行的经营质量造成拖累。报告期内,浦发银行的房地产贷款余额位居企业贷款第三,占总贷款的比例为7.18%,该比例较去年同期增加29个百分点,房地产领域的不良贷款率为2.74%,对浦发银行的整体不良率有所提升。

针对房地产领域的不良贷款风险,浦发银行表示,公司加强房地产业务风险防控,夯实风险缓释措施,做好房地产贷款全流程风险管理。持续强化房地产风险监测及排查,对重点房地产集团的资产质量、逾欠情况开展持续监测,开展2023年9月以来新投放房地产贷款风险排查。报告期末,公司涉房业务不良资产余额、不良资产率均较年初下降。

“对公之王”的零售转型

昔日以对公业务著称的浦发银行,近年来在经历了一系列挑战与调整后,正逐步在零售业务领域寻找新的增长点。这一转型之路,从其最新的业绩财务数据中可见一斑。

据浦发银行2024年半年度报告显示,尽管该行在零售领域的投入与努力初显成效,但其对公业务的深厚底蕴依然不容忽视。报告期内,浦发银行对公贷款总额(不含贴现)达到3.11万亿元,较上年末增长9.49%,对公存款付息率也下降至1.86%,同比下降21个基点。这一数据表明,浦发银行在巩固对公业务优势的同时,也在积极寻求零售业务的突破。

这一变化表明,浦发银行在信贷投放上更加侧重于对公业务,通过加大对公贷款的投放力度,实现了贷款总额的快速增长。同时,这也反映出零售业务在当前经济环境下面临的较大压力,零售客户还款能力和还款意愿的下降,使得零售业务风险有所增加。

浦发银行风险管理部总经理葛宇飞在业绩发布会上坦言,零售业务的风险在增加,尤其是按揭和信用卡业务。这一判断与当前经济形势密切相关,外围经济的不确定性和国内房地产市场的调整,对零售客户的还款能力造成了较大影响。因此,浦发银行在零售业务上采取了更加审慎的态度,通过加强风险管理来降低潜在损失。

然而,转型之路并非一帆风顺。在零售业务领域,浦发银行面临着激烈的市场竞争和不断变化的客户需求。为了应对这些挑战,浦发银行加大了零售业务的投入力度,试图通过产品创新和服务优化来吸引更多客户。然而,从财务数据来看,零售业务的增长并未完全弥补对公业务放缓所带来的影响。

值得注意的是,浦发银行在零售存款付息率方面也有所下降,从2.11%降至同比下降9个基点。这表明该行在零售负债成本管理方面取得了一定成效,但零售存款的增长速度仍低于对公存款,显示出零售业务吸储压力相对较大。

回顾浦发银行的转型之路,这一决策背后有着深刻的行业背景和市场考量。自2017年成都分行造假案曝光后,浦发银行开始进入“调结构、保收入、强管理、降风险”的新阶段。彼时,正值中大型银行纷纷押注零售业务之际,浦发银行也顺应潮流,试图在零售领域寻找新的增长点。然而,“迷航”后的重返对公之路并不平坦,零售业务的竞争同样激烈。

面对挑战,浦发银行并未止步不前。该行管理层表示,将继续坚持“控新降旧”并举的风险管理策略,持续加大存量不良资产处置力度,同时积极探索零售业务的发展路径。未来,浦发银行有望在保持对公业务优势的基础上炒股投资软件,逐步构建起零售业务的新增长点,实现业务结构的多元化和均衡发展。